Методы, рассмотренные для правил и деревьев решений, работают наиболее естественно с категориальными переменными. Их можно адаптировать для работы с числовыми переменными, однако существуют методы, которые наиболее естественно работают с ними. Сегодня мы рассмотрим методы, которые используют математические функции в качестве правил для аналитики и прогнозирования.

Корреляционный анализ - это анализ переменных на предмет того, существует ли между ними какая-либо достаточно сильная зависимость. Нам требуется установить, влияют ли независимые переменные на зависимую - или это случайный набор данных. Следует отметить, тем не менее, что иногда даже корреляция не определяет причинности, а только то, что они изменяются по сходному закону. В общем, больше нам и не надо.

Очевидно, что, если мы решим использовать математические функции, то тогда зависимая переменная y будет вычисляться через какую-то функцию F (мы будем называеть ее функцией регрессии) от атрибутов X = < X1,...Xi,...Xn > . Однако очевидно также, что будет какая-то погрешность θ, (иначе все слишком хорошо, у нас просто прямая зависимость - впрочем, такое тоже возможно при θ = 0).

y = F(X) + θ

На интуитивном уровне можно сказать, что независимые переменные проецируются с некоторым разбросом (погрешностью) на плоскость Oy. (Рисунок). Тогда (опустив некоторые сложные математические выкладки) можно сказать, что:

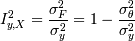

Это означает, что полная вариация зависимой переменной складывается из вариации функции регрессии F(X) () и вариации остаточной случайной компоненты.

В корреляционном анализе нас интересует, насколько изменчивость зависимой переменной обуславливается изменчивостью независимых переменных (функции от них). То есть:

I - это индекс корреляции,  , основной показатель

корреляции переменных. В общем случае формулы для индекса корреляции нет, однако

иногда его можно оценить.

, основной показатель

корреляции переменных. В общем случае формулы для индекса корреляции нет, однако

иногда его можно оценить.

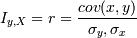

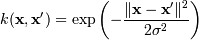

В том случае, если рассматривается двумерная нормальная (х и у распределены нормально) система (x,y), то тогда:

где r - коэффициент корреляции, еще один из достаточно сильных показателей взаимосвязи переменных. Положительный - они прямо пропорциональны, отрицательный - обратно. Однако для любого отклонения от двумерности и нормальности он не является прямо определяющим корреляцию.

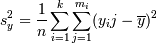

В том случае, если есть отклонение от нормальности, то тогда имеет смысл попробовать разбить y на интервалы (сгруппировать по оси объясняющей переменной) и посчитать среди них среднее:

, где k - число

интервалов группировки, mi -

число точек в i-м интервале, yik - k-ая точка в i-м

интервале.

, где k - число

интервалов группировки, mi -

число точек в i-м интервале, yik - k-ая точка в i-м

интервале.

И тогда оценкой для  будет:

будет:

а для  :

:

и тогда можно посчитать оценку для  :

:

- корреляционное

отношение, оно похоже по свойствам на корреляционный коэффициент, но

несимметрично:

- корреляционное

отношение, оно похоже по свойствам на корреляционный коэффициент, но

несимметрично:  и не говорит о

характере связи.

и не говорит о

характере связи.

В том случае, если сгруппировать невозможно, то следует сначала провести регрессионный анализ и выявить коэффициенты функции регрессииw0,...wp, а затем считать

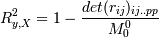

Для произdольного числа переменных Iy,x индекс корреляции называется коэффициентом корреляции Ry,X. Для линейного случая считается через попарные коэффициенты корреляции:

, где

, где  - минор

(определитель матрицы, получающейся из исходной матрицы rij вычеркиванием первого

(нулевого) столбца и строки)

- минор

(определитель матрицы, получающейся из исходной матрицы rij вычеркиванием первого

(нулевого) столбца и строки)

Этот коэффициент всегда больше любого коэффициента попарной корреляции.

Для нелинейного все опять же следует попробовать свести к интервалам, которые линеаризуются, или рассматривать регрессию.

Регрессионный анализ — метод моделирования измеряемых данных и исследования

их свойств. Данные состоят из пар значений зависимой переменной (переменной

отклика) и независимой переменной (объясняющей переменной). Регрессионная модель

есть функция независимой переменной и параметров с добавленной случайной

переменной. Параметры модели настраиваются таким образом, что модель наилучшим

образом приближает данные. Критерием качества приближения (целевой функцией)

обычно является среднеквадратичная ошибка: сумма квадратов разности значений

модели и зависимой переменной для всех значений независимой переменной в

качестве аргумента.

При построении математической функции классификации или

регрессии основная задача сводится к выбору наилучшей функции из всего множества

функций. Может существовать множество функций, одинаково классифицирующих одну и

ту же обучающую выборку.

В результате задачу построения функции классификации

и регрессии можно формально описать как задачу выбора функции с минимальной

степенью ошибки:

Где:

В случае бинарной классификации (принадлежности объекта к одному из двух

классов) простейшая функция потерь принимает значение 1 в случае неправильного

предсказания и 0 в противном случае.

Но здесь не учитывается ни тип ошибки,

ни её величина.

Для оценки качества классификации целесообразно использовать

разность f(x) - y. Разница между предсказанным и известным (по данным обучающей

выборки) значением зависимой переменной.

В случае когда регрессионная функция линейна, множество всех возможных

функций разбиения (F) можно представить в виде:  ,

,

где w0,w1,...,wn

- коэффициенты при независимых переменных.

Задача заключается в отыскании

таких коэффициентов w, чтобы разница между предсказанным и известным значением

зависимой переменной была минимальна. Также задачу можно сформулировать как

минимизация суммы квадратов разностей рассчитанных и известных значений

зависимой переменной.

Нелинейные модели лучше классифицируют объекты, однако их построение более

сложно. Задача также сводится к минимизации выражения .

При этом

множество F содержит нелинейные функции.

В простейшем случае построение таких

функций сводится к построению линейных моделей. Для этого исходное пространство

объектов преобразуется к новому. В новом пространстве строится линейная функция,

которая в исходном пространстве является нелинейной. Для использования

построенной функции выполняется обратное преобразование в исходное пространство.

Если объекты их обучающей выборки отобразить графически (откладывая по одной оси

значение одной из независимых переменных, а по другой оси значение зависимой

переменной), то может получиться картина, когда объекты одного класса будут

сгруппированы в центре, а объекты другого рассеяны вокруг этого центра. В этом

случае применение линейных методов не поможет. Выходом из этой ситуации является

перевод объектов в другое пространство. Можно возвести координату каждой точки в

квадрат, тогда распределение может получиться таким, что станет возможным

применение линейных методов.

Описанный подход имеет один существенный

недостаток. Процесс преобразования достаточно сложен с точки зрения вычислений,

причём вычислительная сложность растёт с увеличением числа данных. Если учесть,

что преобразование выполняется два раза (прямое и обратное), то такая

зависимость не является линейной. В связи с этим построение нелинейных моделей с

таким подходом будет неэффективным. Альтернативой ему может служить метод

Support Vector Machines (SVM), не выполняющий отдельных преобразований всех

объектов, но учитывающий это в рассчётах.

Основная идея метода опорных векторов – перевод исходных векторов в пространство более высокой размерности и поиск максимальной разделяющей гиперплоскости в этом пространстве.

Каждый объект данных представлен, как вектор (точка в p-мерном пространстве (последовательность p чисел)). Рассмотрим случай бинарной классификации - когда каждая из этих точек принадлежит только одному их двух классов.

Нас интересует, можем ли мы разделить эти точки какой-либо прямой так, чтобы

с одной стороны были точки одного класса, а с другой - другого. Такая прямая

называется гиперплоскостью размерностью "p−1". Она описывается уравнением  где

где  - скалярное

произведение векторов.

- скалярное

произведение векторов.

Тогда для того, чтобы разделить точки прямой, надо, чтобы выполнялось:

-> yi = 1 (принадлежит к одному

классу)

-> yi = 1 (принадлежит к одному

классу)

-> yi = − 1 (принадлежит к другому

классу)

-> yi = − 1 (принадлежит к другому

классу)

Для улучшения классификации попробуем найти такую разделяющую гиперплоскость, чтобы она максимально отстояла от точек каждого класса (фактически, разделим не прямой, а полосой).

-> yi = 1 (принадлежит к одному

классу)

-> yi = 1 (принадлежит к одному

классу)

-> yi = − 1 для некоторого ε > 0

-> yi = − 1 для некоторого ε > 0

Домножим эти уравнения на константу так, чтобы для граничных точек - ближайших к гиперплоскости - выполнялось:

Это можно сделать, так как для оптимальной разделяющей гиперплоскости все граничные точки лежат на одинаковом от нее расстоянии. Разделим тогда неравенства на ε и выберем ε = 1. Тогда:

, если yi = 1

, если yi = 1  , если yi = − 1

, если yi = − 1

(Рисунок полосы)

Ширина разделительной полосы тогда равна  . Нам нужно, чтобы

ширина полосы была как можно большей (

. Нам нужно, чтобы

ширина полосы была как можно большей (  )(чтобы классификация

была точнее) и при этом

)(чтобы классификация

была точнее) и при этом  (так как

(так как  ). Это задача

квадратичной оптимизации.

). Это задача

квадратичной оптимизации.

Это в том случае, если классы линейно разделимы (разделимы гиперплоскостью). В том случае, если есть точки, которые лежат по "неправильные" стороны гиперплоскости, то мы считаем эти точки ошибками. Но их надо учитывать:

, ξi - ошибка xi, если ξi = 0 - ошибки нет, если 0 < ξi < 1, то объект внутри

разделительной полосы, но классифицируется правильно, если ξi > 1 - это ошибка.

, ξi - ошибка xi, если ξi = 0 - ошибки нет, если 0 < ξi < 1, то объект внутри

разделительной полосы, но классифицируется правильно, если ξi > 1 - это ошибка.

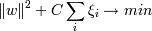

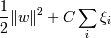

Тогда нам надо минимизировать сумму  , C - параметр,

позволяющий регулировать, что нам важнее - отсутствие ошибок или выразительность

результата (ширина разделительной полосы), мы его выбираем сами .

, C - параметр,

позволяющий регулировать, что нам важнее - отсутствие ошибок или выразительность

результата (ширина разделительной полосы), мы его выбираем сами .

Как известно, чтобы найти минимум, надо исследовать производную. Однако у нас заданы еще и границы, в которых этот минимум искать! Это решается при помощи метода Лагранжа: Лагранж доказал (для уравнений в общем и неравенств в частности), что в той точке, где у функции F(x) условный (ограниченный условиями) минимум, в той же точке у функции

| F(x) − | ∑ | λiGi |

| i |

(для фиксированного набора λi,Gi - условия

ограничений) тоже минимум, но уже безусловный, по всем x. При этом либо λi = 0 и соответственно ограничение Gi не активно, либо  , тогда неравенство

Gi превращается в уравнение.

, тогда неравенство

Gi превращается в уравнение.

Тогда алгоритм поиска минимума следующий:

| F(x) − | ∑ | λiGi |

| i |

по х и приравнять их к нулю.

Тогда можно нашу задачу ( минимизировать  при условиях

при условиях  , ) сформулировать при

помощи метода лагранжа следующим образом:

, ) сформулировать при

помощи метода лагранжа следующим образом:

Необходимо найти минимум по w, b и ξi и максимум по λi функции  при условиях

при условиях  .

.

Возьмем производную лагранжианы по w, приравняем ее к нулю и из полученного выражения выразим w:

| w = | ∑ | λiyixi |

| i |

Следовательно, вектор w - линейная комбинация учебных векторов xi, причем только таких, для

которых . Именно эти вектора

называются опорными и дали название метода.

Взяв производную по b, получим

| ∑ | λiyi = 0 |

| i |

.

Подставим w в лагранжиану и получим новую (двойственную) задачу:

при

при

| ∑ | λiyi = 0 |

| i |

,

Это финальная задача, которую нам надо решить. Обратите внимание, что в итоге все свелось к скалярному произведению двух векторов - xi и xj. Это произведение называется Ядром.

Эта задача решается методом последовательных оптимизации (благодаря тому, что коэффициенты при λiλj положительны -> функция выпуклая -> локальный максимум яявляется глобальным):

находим пару таких

λi,λj, при

которых (мини-оптимизация);

находим пару таких

λi,λj, при

которых (мини-оптимизация);

Это все хорошо, если набор хотя бы более-менее линеен (когда ошибка достаточно мала). В том случае, если набор не линеен, тогда ошибка велика. В 1992 году Бернхард Босер, Изабель Гуйон и Вапник предложили способ создания нелинейного классификатора, в основе которого лежит переход от скалярных произведений к произвольным ядрам, так называемый kernel trick , позволяющий строить нелинейные разделители.

Результирующий алгоритм крайне похож на алгоритм линейной классификации, с той лишь разницей, что каждое скалярное произведение в приведенных выше формулах заменяется нелинейной функцией ядра (скалярным произведением в пространстве с большей размерностью). В этом пространстве уже может существовать оптимальная разделяющая гиперплоскость. Так как размерность получаемого пространства может быть больше размерности исходного, то преобразование, сопоставляющее скалярные произведения, будет нелинейным, а значит функция, соответсвующая в исходном пространстве оптимальной разделяющей гиперплоскости будет также нелинейной.

Стоит отметить, что если исходное пространство имеет достаточно высокую размерность, то можно надеяться, что в нём выборка окажется линейно разделимой.

Наиболее распространенные ядра:

, для γ > 0

, для γ > 0

, для почти всех

κ > 0 и c <

0

, для почти всех

κ > 0 и c <

0 |

|